Analiza naknada banaka u zemljama EU

Hrvatska među onima s nižim naknadama

Pitanje iznosa naknada banaka u proteklom je razdoblju aktualna tema, a tim je povodom EY Hrvatska proveo detaljnu analizu trenutnog stanja i razine najuobičajenijih naknada banaka u 10 zemalja Europske unije, među kojima je i Hrvatska. Analiza donosi uvid u visinu iznosa naknada za najreprezentativnije usluge banaka, a uzimajući u promatranje banke koje zajedno čine više od 50% tržišnog udjela po iznosu aktive u svakoj od država uključenih u analizu. Uz Hrvatsku analizom su obuhvaćene banke koje posluju u Austriji, Belgiji, Češkoj, Irskoj, Italiji, Mađarskoj, Njemačkoj, Slovačkoj i Sloveniji.

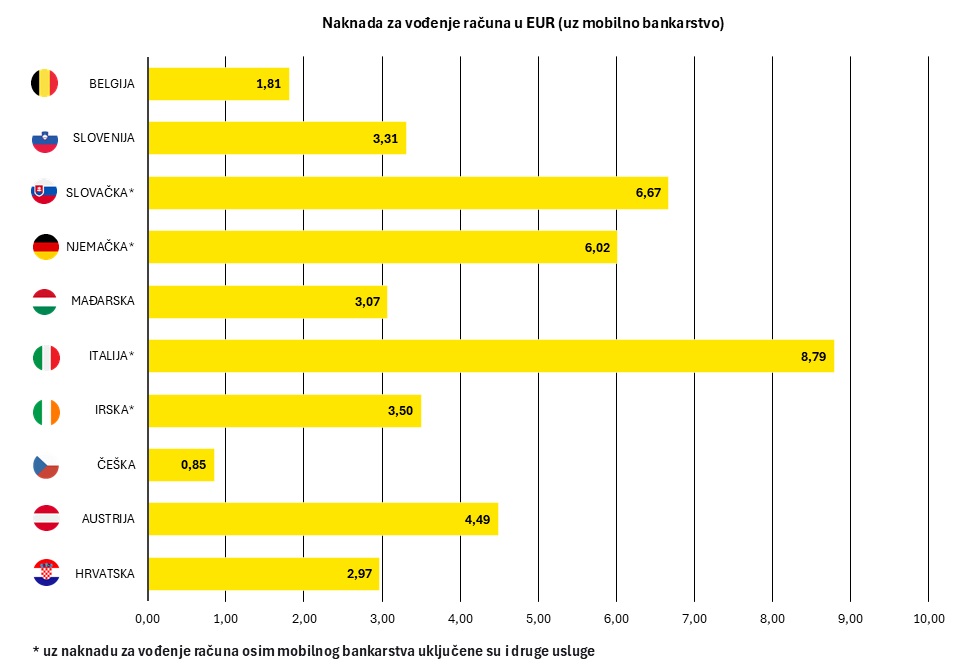

Analizirajući javno dostupne podatke na internetskim stranicama banaka istraživanje je pokazalo kako je prosječan iznos naknade za vođenje računa, u koju je uključena i naknadu za mobilno bankarstvo, u Hrvatskoj među najjeftinijima i iznosi 2,97 eura. Naknada za istu uslugu primjerice u Austriji iznosi 4,49 eura, dok je u Mađarskoj 3,07 eura te u Sloveniji 3,31 eura. Među analiziranim zemljama za navedenu uslugu najmanji iznos plaćaju korisnici u Češkoj i to 0,85 eura.

'Provedbom analize utvrđeno je da banke u Hrvatskoj često imaju transparentnije tarife naknada, koje su lako dostupne klijentima i obično su sve naknade navedene u jednom dokumentu. S druge strane, banke u drugim zemljama često nemaju naknade objavljene na jednom mjestu, već svaka vrsta računa ili kategorija usluge ima svoju zasebnu tarifu, što može dovesti do dodatne zbunjenosti klijenata prilikom proučavanja tarifa. Valja naglasiti kako je cilj ove analize bio identificirati razlike i sličnosti u naknadama banaka u različitim zemljama članicama EU, s namjerom omogućavanja klijentima boljeg razumijevanja troškova povezanih s bankovnim uslugama', ističe Maja Šuber, partnerica u Odjelu poslovnog savjetovanja u EY-u Hrvatska.

Analizom je utvrđeno kako je u Hrvatskoj moguće otvoriti tekući račun bez ugovaranja dodatnih usluga, a prosječna naknada iznosi 2,00 eura, dok to nije moguće u nekim državama Europske unije. U Njemačkoj svaki račun i pripadajuća naknada za vođenje računa automatski uključuju i druge usluge, poput mobilnog bankarstva ili platnih naloga, čime se zapravo ponašaju kao paket usluga. S obzirom na visoku konkurenciju na njemačkom tržištu, koja obuhvaća ne samo banke već i fintech kompanije, platni nalozi u eurima najčešće se ne naplaćuju, a trošak istih je uključen u naknadu za vođenje računa, koja u prosjeku iznosi 6,02 eura. U usporedbi, prosječan iznos najnižeg paketa u Hrvatskoj iznosi 5,89 eura, a uključuje vođenje računa, mobilno ili internetsko bankarstvo, platne naloge u ograničenom ili neograničenom broju i ostale usluge definirane paketom.

Debitne kartice u Hrvatskoj dio tekućeg računa, u pojedinim zemljama banke ih dodatno naplaćuju

Provedenom analizom usluge izdavanja debitnih kartica utvrđeno je kako se isto u nizu zemalja dodatno naplaćuje, bilo kroz naknadu za izdavanje ili godišnju članarinu. Prosječna članarina za debitnu karticu tako u Austriji iznosi 1,55 eura, u Češkoj 0,85 eura, u Italiji 1,39 eura, a u Mađarskoj 1,32 eura. U Hrvatskoj se debitne kartice smatraju dijelom tekućeg računa te se očekuje da banke ne naplaćuju naknadu za njihovo izdavanje. Naknada za podizanje gotovine s bankomata najčešće je besplatna kada se radi o bankomatu banke kod koje klijent ima otvoren račun, osim u Mađarskoj, gdje ona iznosi u prosjeku 1,12% od iznosa.

S druge strane, kreditne kartice u svim analiziranim zemljama nose sa sobom i trošak članarine te banke naplaćuju podizanje gotovine i s vlastitih i s tuđih bankomata.

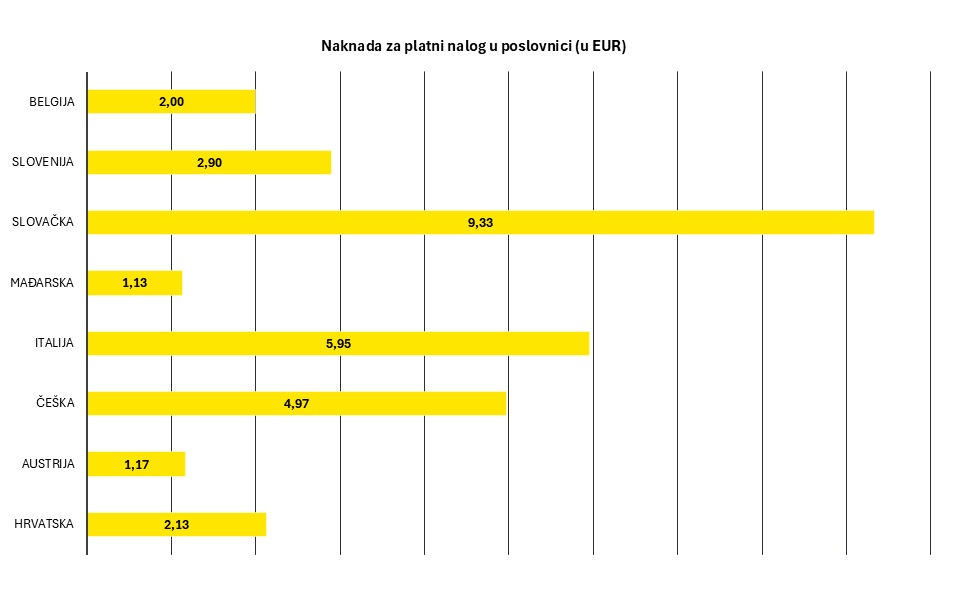

Prosječan iznos članarine po kreditnoj kartici u Hrvatskoj je među nižima i iznosi 1,94 eura, dok je primjerice u Češkoj 2,11 eura, u Irskoj 2,50 eura, u Njemačkoj 2,90 eura, a u Italiji čak 4,23 eura. Banke su ujedinjene i kod naplata platnih naloga u eurima, pa su u svim bankama naknade za plaćanje provedene u poslovnicama veće od onih putem mobilnog ili internetskog bankarstva. U Hrvatskoj je prosječan iznos naknade nacionalnog platnog naloga u eurima u poslovnici banke prema drugim bankama među nižima i iznosi u prosjeku 2,13 eura, dok je primjerice u Češkoj 4,97 eura, u Italiji 5,95 eura, u Sloveniji 8,70 eura, a u Slovačkoj rekordnih 9,33 eura.

Naknade za vođenje osnovnog računa

Analizom banaka u svih 10 zemalja utvrđeno je kako sve one svojim korisnicima nude uslugu osnovnog računa. Treba istaknuti kako postoje dvije vrste osnovnog računa – onaj za socijalnu kategoriju potrošača i onaj za ostale potrošače.

Analiza je pokazala kako se naknada za vođenje osnovnog računa za socijalnu kategoriju potrošača u Hrvatskoj u pravilu ne naplaćuje, dok je naknada za vođenje osnovnog računa za ostale potrošače minimalnog iznosa. U nekim analiziranim zemljama EU naplaćuju se naknade za obje vrste osnovnog računa. Tako je primjerice u Belgiji prosječna naknada osnovnog računa za socijalnu kategoriju potrošača 1,40 eura, u Sloveniji 1,47 eura, u Austriji 2,99 eura, u Njemačkoj 3,84 eura, dok je u Hrvatskoj prosječna naknada za istu vrstu računa 0,04 eura.

'Analizom tarifa naknada banaka u različitim zemljama i usporedbom s naknadama hrvatskih banaka, možemo zaključiti da sve banke naplaćuju naknade za svoje usluge. Uočeno je da su određene naknade u promatranim zemljama članicama EU skuplje nego u Hrvatskoj. Međutim, postoje i zemlje u kojima su određene naknade povoljnije, dok su istovremenu u tim istim zemljama druge naknade značajno skuplje. Na temelju rezultata analize, klijentima se savjetuje da pažljivo usporede naknade različitih banaka, a svakako fokusirajući se na naknade za usluge koje oni sami najčešće koriste', zaključuje Maja Šuber.