Nekada smo s podsmijehom gledali na Slovake, a danas bi na njihovom mjestu bio svaki Hrvat koji, recimo, kupuje stan na kredit

U Hrvatskoj na 30 godina na iznos od 100.000€ vratite 184.550,40€, dok u Slovačkoj 131.090,40€. Radi se o razlici od pet novih automobila!

U Hrvatskoj je zadnjih 10-ak dana dosta burno. Poglavito na ekonomskom polju. Europu drma najviše Brexit koji sada svakako ima utjecaja i na Hrvatsku jer, bilo kako bilo, prisiljava EU na promjene. O tome fantastično piše Vuk Vuković. No, vratimo se mi u svoju domovinu. Hrvatsku brinu novi izbori. U pozadini udarnih vijesti na svim dnevnicima događa se i nemali broj bitnih stvari koje mogu direktno utjecati na kvalitetu života ljudi u Hrvatskoj.

Evo recimo, prvi put od 1999. zabilježen je pad udjela javnog duga u BDP-u. Meni je tu daleko interesantnija informacija o 1999. godini kao graničnoj. Dakle, do te je godine udio vanjskog duga nekad i padao. Govorimo o vremenu rata i poraća... A danas? Pa nedavno smo se pokušali zadužiti i nismo uspjeli, što je naravno i primarni razlog zašto je udio duga opao.

Sjeća li se još itko tog nedavnog neuspjelog pokušaja zaduživanja na stranom tržištu? Tada su to opravdavali nekakvom nestabilnom političkom situacijom pa se sada okreću domaćem tržištu.

No, situacija ni tu nije bajna. Istina, banke i fondovi jesu zainteresirani za financiranje države, no, naravno, po višoj kamati. A zašto po višoj kamati kad političari tvrde da je sve stabilno? Pa, naravno, zato što je to laž. Znaju analitičari vrlo dobro da ubrzo počinje velika otplata vanjskog duga, da će novca u proračunu stoga manjkati i da su mogući rezovi na više razina kao i možebitno povećanje poreza. Stoga su oprezni i računaju da je bolje sad novac prodati skupo pa ako bude problema u naplati, barem će se više zaraditi. Stoga institucionalni investitori (primarno banke) traže kamatu višu od 4%. A to je danas dosta velika kamata.

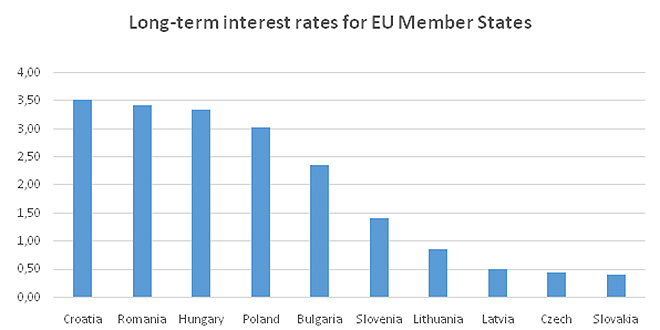

Usporedimo li kamate u Europi, vidimo da Hrvatska i ne stoji baš najbolje. Što nije ni čudno s obzirom na mahnito zaduživanje i gomilanje deficita prošlih godina. Sada sve to dolazi na naplatu. Posljedično, Hrvatska ne kaska sada samo za Njemačkom, Austrijom ili Švedskom. Ako uzmemo u obzir samo postkomunističke zemlje Europske unije (nisu dostupni podaci za Estoniju), Hrvatska stoji najgore:

Manijakalno generiranje javnog duga odrađeno od strane naših vladajućih političara dovelo je sada već skoro do alarmantne situacije. Nažalost, mnoge interesne skupine i socijalni ovisnici ne vide dalje od danas pa stoga upropaštavaju buduće generacije zbog svog trenutačnog interesa. Svjesno ili nesvjesno - nije ni bitno. Odnosno, našim unucima neće biti bitno.

Strani vjerovnici već lagano zatvaraju Hrvatskoj pipe, jer im je 'country risk' posao opasan. Hrvatska već sada spada u rizične zemlje i, kako stvari ne idu na bolje (izostaju bitne reforme), a dug će dospijevati, dobro je da još uvijek nismo u najgoroj skupini. Već u onoj predzadnjoj. Procjena je međunarodnih investitora da zemlja može obustaviti plaćanje kamata i glavnice duga, što rezultira višim kamatama.

A rast tih kamata ima za posljedicu i rast kamatnih stopa našim tvrtkama i, naravno, građanima. I tako plaćamo skupe kamate. U Hrvatskoj stambeni kredit ima kamatu od prosječno 4,6%. A pogledajte situaciju u svijetu. Njemačka 0,89%, Švicarska 1,03%, a postkomunistička Slovačka 1,89%. S kamatom od 1,89% na 30 godina na iznos od 100.000€ vratite 131.090,40€. A po našim uvjetima od 4,6% za isti iznos i rok vratite 184.550,40€. To je razlika od 53.460,00€. Da svakih šest godina unutar 30 godina kupujete novi automobil, imate pet puta po 10.692,00€ za njega. I to bez vrijednosti prodaje starog.

A nekad smo na stanovnike Slovačke gledali s podsmijehom.